食料品とアパレルでのEコマース利用率が低いと以前言われていたが、

小売側の改善やデジタル世代の増加により、双方ともEコマースの利用率が高まっている。

食料品に絞ってみてみると、NielsenによるFood Marketing Instituteの調査から、

2022年までにはオンラインでの食料品購入が年間1,000億ドル以上になるだろうと予測されている。

アメリカの1世帯あたり、食料や飲料に年間850ドルをオンラインで支出することになる。

2017年7月の世論調査でも、過去に消費者の約20パーセントが

食料品をオンラインで購入したことがあり、

9パーセントが月に1回以上購入したというデータが出ている。

ただし、生鮮食料品をオンラインで注文することは、

Nielsenによるとアメリカの消費者の約9パーセントだけが行なっており、

生鮮食料品に対しては依然としてハードルは高いようではある。

小売側の改善として、AmazonのAmazonFreshの各都市への展開、

Whole Foods Marketの買収、Prime Pantryの展開などに加え、

過去のレポートで何度かご紹介したことのある、Walmartなどが急速に展開を進めている

”Click and Collect”などがあげられる。

食料品に関して、Click and Collectが普及してきている理由として、

実店舗で商品の質や鮮度を確認できる点が大きいと思われる。

食料品の品質に対する懸念は、一般的にオンラインで食料品を購入する障壁となっていたことから、

このサービスは食料品に適していると言えよう。

事実、食に厳しいと言われるフランスでは、”Drive”と言われるこの

Click and Collectシステムの利用率が下グラフにあるように年々高まっている。

フランスでは車の所持率が高いこと、配達時間枠にとらわれないこと、

さらに商品を受け取りにいくことを楽しむと言った背景もあるようである。

“Drive”の売上高推移

“Drive’を提供する店舗数

(RetailNet Group “Online Grocery Business Models Click $ Collect and Drive”より抜粋)

Click and Collectの利用が高まると、そのサービスを提供する小売が増え、

Eコマースでの食料品購入にいい循環となっている。

Progressive Grocerによると、アメリカでClickand Collectサービスを提供する食料雑貨店の割合は、

2017年の22.5パーセントから2018年には31.8パーセントへと大きく増加している。

Eコマースでの食料品購入が高まると、

この分野でもAmazonとWalmartの競業状態が一段と高まる。

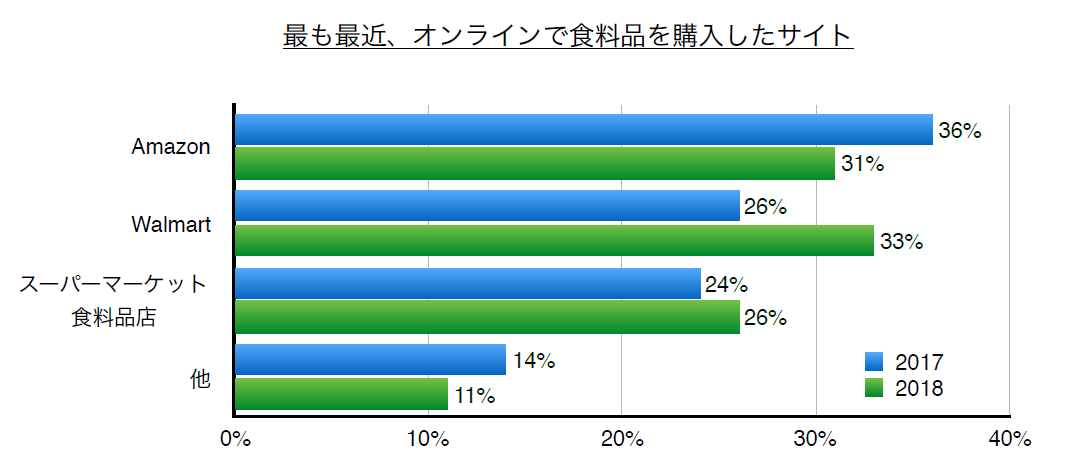

次グラフは、The Retail Feedback Groupにより

2018年9月に行われたアメリカのオンライン食料品購入サイトのシェアをあらわしたもので、

2017年はAmazonが一位であったが、2018年にはWalmartがAmazonを上回っている。

Walmartでは、すでに2,000店舗以上でClick and Collectサービスを提供しているが、

Amazonは22都市のWhole Foods Marketにとどまっており、

さらにPrimeメンバーしか利用できないことも一因であると思われる。